さて、昨年は日経平均も大きく上昇し、保有していた上場株式を売却された方も多いのではないでしょうか。

平成26年分の所得税の確定申告の時期も近づいてきましたが、株式譲渡で譲渡益が生じた場合、過年度に『上場株式等に係る譲渡損失の繰越』をしていた方は、譲渡所得及び配当所得と損益通算をすることができます。

株式等に係る譲渡所得の金額の計算や確定申告の方法をまとめましたので良かったら参考にしてみて下さい。

Contents

1.上場株式の譲渡損失を申告で損益通算&繰越控除

1−1.申告書の提出が必要な方

国税庁のホームページで紹介されているものは下記の通りとなっています。

- 平成26年中に特定口座(源泉徴収口座)以外で株式等を譲渡(売却)し、所得(利益)を得た方

- 特定口座(源泉徴収口座)の譲渡損失を、他の株式の譲渡益から差し引く方

- 平成26年分の上場株式等に係る譲渡損失の金額を、上場株式等に係る配当所得の金額から差し引く方

- 平成24年分、平成25年分及び平成26年分の上場株式等に係る譲渡損失の金額を、平成27年以後に繰り越す方

- その他株式等に係る譲渡所得等の各種特例の適用を受ける方

本年分の上場株式で譲渡損失になってしまった場合は、確定申告により、配当所得から控除し翌年以降3年間にわたり繰越控除することができます。

また、本年分の上場株式で譲渡益を上げた方は、過去3年以内の譲渡損失の繰越控除の申告をしていれば、本年分の株式の譲渡所得及び上場株式の配当所得から控除することができます。

※申告分離課税を選択していた場合に限る。

1−2.上場株式の主な課税関係はこちら

| 確定申告する | 確定申告しない | ||

| 総合課税を選択 | 申告分離課税を選択 | (確定申告不要制度) | |

| 借入金利子の控除 | あり | あり | なし |

| 税率 | 累進課税 | 所得税 10% 住民税 5% |

所得税 10% 住民税 5% |

| 配当控除 | あり | なし | なし |

| 上場株式等の譲渡損失との損益通算 | なし | あり | なし |

| 不要控除等の判定 | 合計所得金額に含まれる | 合計所得金額に含まれる※ | 合計所得金額に含まれない |

2.上場株式で大赤字を出してしまった場合

多くの方は、証券会社で特定口座(源泉徴収口座)を開設し特定口座内で生じる所得に源泉徴収されるので、原則として確定申告は不要となっています。

しかし、多くの赤字を出してしまった場合は、上記の通り確定申告することをオススメする。

譲渡損を翌年以降(3年間)に繰り越し、譲渡益が生じたときに損益通算できるため、将来の税金を低く押さえることができる。

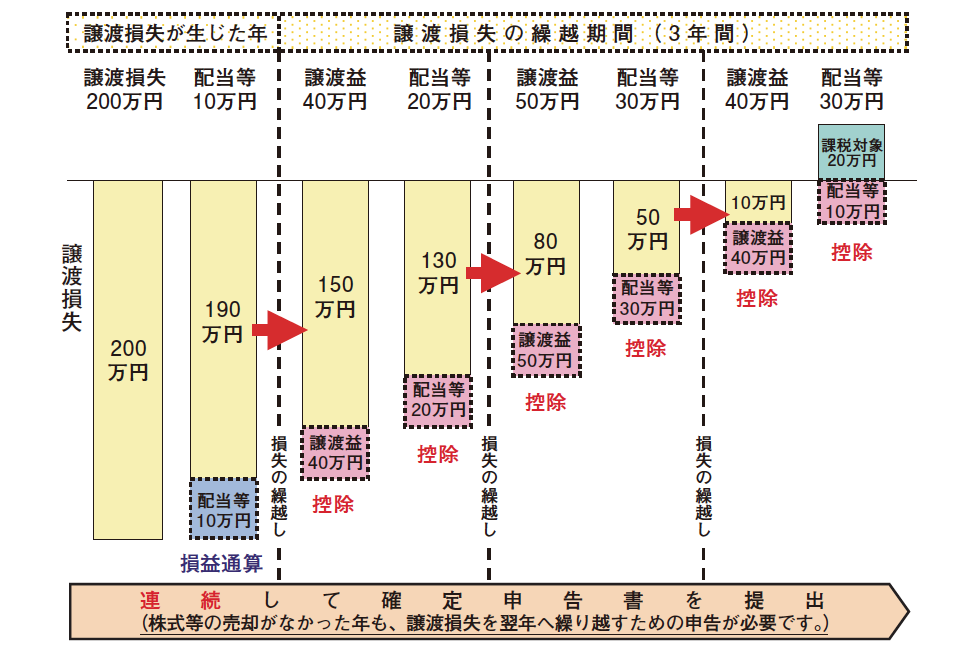

2-1.繰越控除のイメージ

2−1.特定口座制度について

居住者等が、金融商品取引業者等に特定口座を開設した場合(1金融商品取引業者等につき、1口座に限られます。)に、その特定口座内における上場株式等の譲渡による譲渡所得等の金額については、特定口座外で譲渡した他の株式等の譲渡による所得と区分して計算します。

この計算は金融商品取引業者等が行いますので、金融商品取引業者等から送られる特定口座年間取引報告書により、簡便に申告(簡易申告口座の場合)を行うことができます。

また、特定口座内で生じる所得に対して源泉徴収することを選択した場合には、その特定口座(以下「源泉徴収口座」といいます。)における上場株式等の売却による所得は原則として、確定申告は不要です。

3.まとめ

昨年は株で儲けられた方も多く、今回の申告では、過年度から繰り越してきた損失と損益通算するケースの方が多いかもしれません。

しかし、惜しくも株で大敗を喫してしまった方は、確定申告で繰越だけはしておき、今年に期待しましょう。

『特定口座取引報告書』は概ね1月16日以降から順次、各証券会社から送付されてくるそうなので、確定申告する方は、捨てずに準備しておきましょう。

所得税の確定申告書は、国税庁のホームページからすぐ作れます。

国税局 確定申告作成コーナー

割とわかりやすいように作られていますが、細かいところで不明な点は、株式譲渡所得申告の手引きを参照。

それでも不明や確認したいことがあれば、コールセンターで無料相談が出来るので活用しましょう。