さて、そろそろ源泉徴収の納期特例の期限が近づいてまいりました。

今回は、源泉徴収の納付書(給与所得・退職所得等の所得税徴収高計算書)の書き方についてご説明したいと思います。

毎月納付している事業主の方は、忘れることはないと思いますが、特例申請をしている方は年2回の納付なので事業に専念していると忘れがちです。

書き方のポイントをまとめましたのでご参考に。

Contents

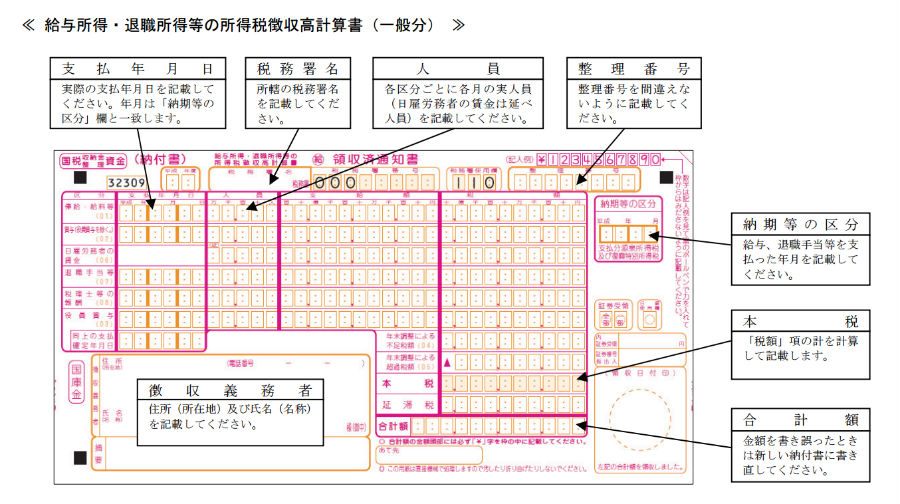

所得税徴収高計算書(一般分)書き方

支払年月日

ここには、給与について実際に支払った年月日を記載します。

人員

ここには、給与等を支給した実人数を記載します。

税理士等で月に2回の支払いがあっても1人としてカウント。

支給額

給与等は、総支給額を記載。所得税・住民税・社会保険保険控除前の金額なので注意。

税理士等の報酬は、税抜き金額を記載。消費税込みで源泉徴収されている場合は税込みで記載します。

税額

預かった源泉所得税の合計額を記載します。

納付書の記載にもある通り、下部の合計額にだけ頭に『¥』を記載するのを忘れずに。

整理番号

整理番号(納税者番号)を記載。税務署から納付書が送付された場合は印字されています。

不明な場合は所管税務署に問い合わせるか、記載がなくても受け付けてはくれます。

納期限

給与や報酬などを支払った月の翌月10日まで

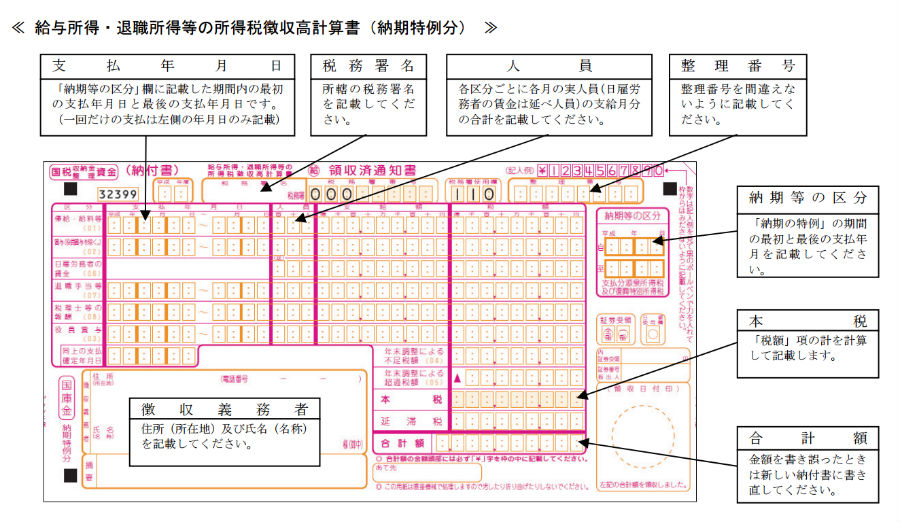

所得税徴収高計算書(納期特例分)書き方

支払年月日

ここには、給与について実際に支払った年月日を記載します。

特例の場合は期間内の最初と最後の支払年月日を記載すれば足ります。

【参考例】

| 年 | 月 | 日 | 年 | 月 | 日 | |

| 27 | 01 | 25 | 〜 | 27 | 06 | 25 |

※期間中、支払いが1回だけ場合は左側に支払年月日を記載して右側は空欄で大丈夫です。

人員

特例の場合は実人数の合計数を記載します。

この人数は延べ人数となるため、3人に6ヶ月支払っていた場合は、3人×6ヶ月で18人と記載します。

月に2回の支払いがあっても1人としてカウント。

支給額

給与等は、総支給額を記載。所得税・住民税・社会保険保険控除前の金額なので注意。

特例の場合は、6ヶ月分の合計金額を記載。

税理士等の報酬は、税抜き金額を記載。消費税込みで源泉徴収されている場合は税込みで記載します。

税額

預かった源泉所得税の6ヶ月分の合計額を記載します。

納付書の記載にもある通り、下部の合計額にだけ頭に『¥』を記載するのを忘れずに。

整理番号

整理番号(納税者番号)を記載。税務署から納付書が送付された場合は印字されています。

不明な場合は所管税務署に問い合わせるか、記載がなくても受け付けてはくれます。

納期限

1月から6月までに支払った給与等に対する所得税:7月10日まで

7月から12月までにに支払った給与等に対する所得税:翌年の1月20日まで

納める税金がない場合はどうするの?

納める税金がない場合は、税額に『0』と記載します。

ただし、納付がない場合だと郵便局で受け付けてくれないため、面倒ですが税務署に持参するか郵送することとなります。

まとめ

従業員の給与や税理士・司法書士の報酬を支払う源泉徴収義務者は、毎月の給与などからあらかじめ所得税を差し引き、翌月10日までに税務署に納付することとなっています。

特例の場合の期限は7月10日と1月20日ですが、遅れると一応、延滞税や不納付加算税などが発生してきてしまう場合があるので、忘れないように注意しておきましょう。